PLR

(Por la Razón)

A

Ministerio de Hacienda, Ministerio de Economía y a la SBIF

Por

Promulgar leyes que en apariencia protegen al consumidor, pero no son eficientes

Por no supervisar de verdad y le metan goles de media cancha

Por permitir que exista una “ventana legal” para eludir la Tasa Máxima Convencional

en el

Costo Anual Equivalente

I.- Costo Anual Equivalente: cuerpo legal

- Ley 20.448

La Ley 20448, emitida por el Ministerio De Hacienda, con fecha de publicación 13/08/2010 y fecha de promulgación el 26/07/2010, introduce una serie de reformas en materia de liquidez, innovación financiera e integración del mercado de capitales. Consta de 10 artículos que modifican diversos cuerpos legales, y en otros casos establece regulaciones complementarias respecto a leyes vigentes. El Artículo N°7 incorpora de los Créditos Universales hipotecarios, de consumo y asociad a tarjeta de crédito), con la finalidad de mejorar la entrega de información clara y entendible a los clientes que solicitan un crédito, de manera que permitan entenderla en forma sencilla y efectiva y facilite la comparación entre créditos y ejercer el derecho a elección; en consecuencia, fomentar la competencia.

- Ley 20.555

El 5/12/2012 se publicó en Diario oficial la Ley 20.555, que modifica la Ley 19.496, sobre Protección de los Derechos del Consumidor, para dotar de atribuciones en materia financiera, entre otras, al Sernac. Entre otras medidas, se crean nuevas obligaciones para los proveedores de servicios o productos financieros con el objeto de dar más y mejor información.

Así, por ejemplo, el Art. 1 señala que son derechos del consumidor de productos o servicios financieros, entre otros:

- Recibir la información del costo total del producto o servicio, lo que comprende conocer la carga anual equivalente, y ser informado por escrito de las razones del rechazo a la contratación del servicio financiero, las que deberán fundarse en condiciones objetivas.

- Conocer las condiciones objetivas que el proveedor establece previa y públicamente para acceder al crédito y para otras operaciones financieras. Esto incluye un desglose pormenorizado de todos los cargos, comisiones, costos y tarifas que expliquen el valor efectivo de los servicios prestados, incluso aquellos cargos, comisiones, costos y tarifas asociados que no forman parte directamente del precio o que corresponden a otros productos contratados simultáneamente y, en su caso, las exenciones de cobro que correspondan a promociones o incentivos por uso de los servicios y productos financieros.

El Artículo 17 G señala claramente que los proveedores de créditos deberán:· “informar la carga anual equivalente en toda publicidad de operaciones de crédito en que se informe una cuota o tasa de interés de referencia y que se realice por cualquier medio masivo o individual”.· “otorgar a la publicidad de la carga anual un tratamiento similar a la de la cuota o tasa de interés de referencia, en cuanto a tipografía de la gráfica, extensión, ubicación, duración, dicción, repeticiones y nivel de audición”.· “informar en toda cotización de crédito todos los precios, tasas, cargos, comisiones, costos, tarifas, condiciones y vigencia de los productos ofrecidos conjuntamente”. El Artículo 17 L señala que “los proveedores de servicios o productos financieros que entreguen la información que se exige en esta ley de manera que induzca a error al consumidor o mediante publicidad engañosa, sin la cual no se hubiere contratado el servicio o producto, serán sancionados con las multas previstas en el artículo 24 en sus respectivos casos, sin perjuicio de las indemnizaciones que pueda determinar el juez competente de acuerdo a la presente ley”.

- Decreto 43

En la misma línea, el Decreto 43, emitido por el Ministerio de Economía, con fecha de publicación 13/07/2012 y fecha Promulgación 14/03/2012, aprueba el reglamento sobre la información al consumidor de créditos de consumo. El inicio de la vigencia es el 31/07/2012. El ámbito de aplicación es a todos los proveedores de créditos de consumo.

El Decreto 43 establece las siguientes definiciones, entre otras:

- Gastos o cargos propios del crédito: todas aquellas obligaciones en dinero, cualquiera sea su naturaleza o denominación, derivadas de la contratación de un crédito de consumo y devengadas a favor del proveedor o un tercero, que no correspondan a tasa de interés ni a capital y que deban pagarse por el consumidor. Tendrán este carácter los impuestos y gastos notariales, además de los que sean definidos como tales por una disposición legal o reglamentaria.

- Gastos o cargos por productos voluntariamente contratados: todas aquellas obligaciones en dinero, cualquiera sea su naturaleza o denominación, por productos o servicios proporcionados por el proveedor, respecto de las cuales el consumidor puede prescindir al contratar un crédito de consumo. Podrán tener este carácter los seguros (individuales o colectivos), cuyo objetivo es asegurar el saldo insoluto del crédito.

- Monto líquido del crédito: corresponde al monto total que efectivamente recibe el consumidor al contratar un crédito de consumo.

- Monto bruto del crédito: corresponde al monto líquido del crédito más los gastos o cargos propios del crédito y gastos por servicios contratados en forma voluntaria.

- Costo total del crédito: es el monto total que debe asumir el consumidor y corresponde a la suma de todas las cuotas, incluyendo cualquier pago en el período inicial (pie).

- Carga Anual Equivalente (CAE): indicador expresado en forma de porcentaje que revela el costo de un crédito en un período anual, cualquiera sea el plazo pactado. El CAE incluye el capital, tasa de interés, plazo, todos los gastos propios del crédito y los gastos o cargos por servicios voluntariamente contratados.

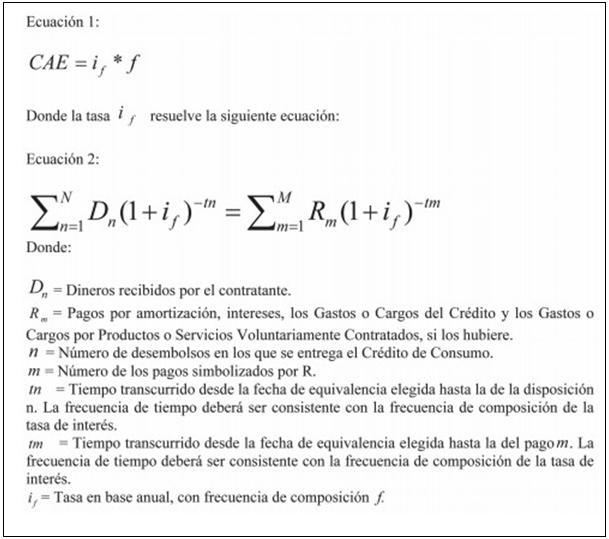

II.- Cálculo del CAE

El Decreto 43 señala que el CAE corresponde a la tasa que iguala el valor presente de los montos por pagar con el valor presente del capital del crédito recibido por el consumidor o monto adeudado por el crédito de consumo.

La fórmula es la siguiente:

Una versión simplificada es la siguiente, para el caso de los créditos de consumo en que el Monto Líquido del Crédito es otorgado al Consumidor en su totalidad al inicio del contrato:

III.- CAE versus Nuestra Metodología de Tasa Final para el cliente

Conceptualmente, nuestra metodología se acerca más al costo final del consumidor; se diferencia del CAE en lo siguiente:

- Nuestra Metodología trata de incorporar todos los costos asociados al crédito. El CAE no incorpora, por ejemplo, las comisiones por administración y mantención mensual de la tarjeta de crédito, prorrateadas a una compra o uso específico de la tarjeta, en el caso de los créditos de consumo (el CAE considera que esto es un servicio separado del crédito, cuando en realidad, es un cargo que se le imputa al cliente debido al uso de su tarjeta).

- Nuestra metodología calcula la tasa anual como la tasa equivalente (anual) de la tasa de la frecuencia de pagos (generalmente mensual). El CAE multiplica por 12 la tasa mensual para llevarla a anual, lo que subestima el verdadero costo anual.

Por lo tanto, existe una “USURA LEGAL”: eludir la Tasa Máxima Convencional y entregar créditos

con un CAE menor a la TMC, pero obtener retornos que exceden la TMC.

¿Dónde está Hacienda, Economía y la propia SBIF?

IV.- CAE de los Créditos Hipotecarios

En el caso de los créditos hipotecarios, el CAE que informan los bancos tiene, a lo menos, dos errores:

- ERROR 1: no consideran los gastos iniciales, pasando por alto expresamente el Decreto 43 sobre la información al consumidor, donde se señala que se deben considerar todos los gastos o cargos propios del crédito, derivadas de su contratación y devengadas a favor del proveedor o un tercero, que no correspondan a tasa de interés ni a capital y que deban pagarse por el consumidor, incluidos impuestos y gastos notariales.

- ¿Dónde están los expertos de la SBIF? ¿Nos dirá la SBIF que el Decreto 43 se aplica solo a los créditos de consumo y no a los hipotecarios?

- ERROR 2: se sigue insistiendo, bajo el “aparo” de un Decreto conceptualmente errado en este punto, en que la tasa anual es la tasa mensual multiplicada por doce. Este “error” subestima el verdadero costo que paga el cliente.

- ¿Dónde están los expertos de Hacienda y Economía que no reparan este error que se traduce en información FALSA al mercado?

Las instituciones financieras, por cierto, “aprovechan” estos “vacíos” e ineficaz supervisión. Es que “la culpa no es del chancho”.